曾全球门店超3000家、10条裤子能抵上海静安区1m²房价,如今沦落为几十元快消品 真维斯,明天的太阳从哪里升起?

曾全球门店超3000家、10条裤子能抵上海静安区1m²房价,如今沦落为几十元快消品 真维斯,明天的太阳从哪里升起?

曾全球门店超3000家、10条裤子能抵上海静安区1m²房价,如今沦落为几十元快消品 真维斯,明天的太阳从哪里升起?在不确定性增加的(de)时代,黄金(huángjīn)的光芒愈发耀眼。全球央行连续三年购金超千吨、金饰柜台排起长龙、期货市场多空博弈加剧⋯⋯伴随这场"淘金热"而来的是从去年(qùnián)便一路高歌猛进的金价,一年内飙升了1000美元。而在近期,国际金价又走出了一波“过山车”行情,令(lìng)不少投资者陷入“追高怕套、观望恐错”的纠结中(zhōng)。

当前(dāngqián)时点(diǎn)是否适合“上车”黄金投资?普通人能否“跟风”央行买金?投资黄金有哪些渠道?又有哪些误区需要注意避免?

5月22日,浙商银行上海分行零售(língshòu)金融部产品经理张雯雯做客每日经济新闻 “520财富节”,就这些广大投资者关注的热点问题(rèdiǎnwèntí)一一详解,帮助(bāngzhù)大家更好地把握市场机会并规避潜在风险。

多因素(yīnsù)推动金价,“跟风”买金需视情况而定

NBD:今年以来,国际金价屡创历史新高,黄金成为全球投资者(tóuzīzhě)关注的焦点。那黄金价格(huángjīnjiàgé)主要会受到哪些因素影响呢?

张雯雯:黄金(huángjīn)作为一种贵金属投资品,它(tā)的价格波动会受到多种因素的影响。

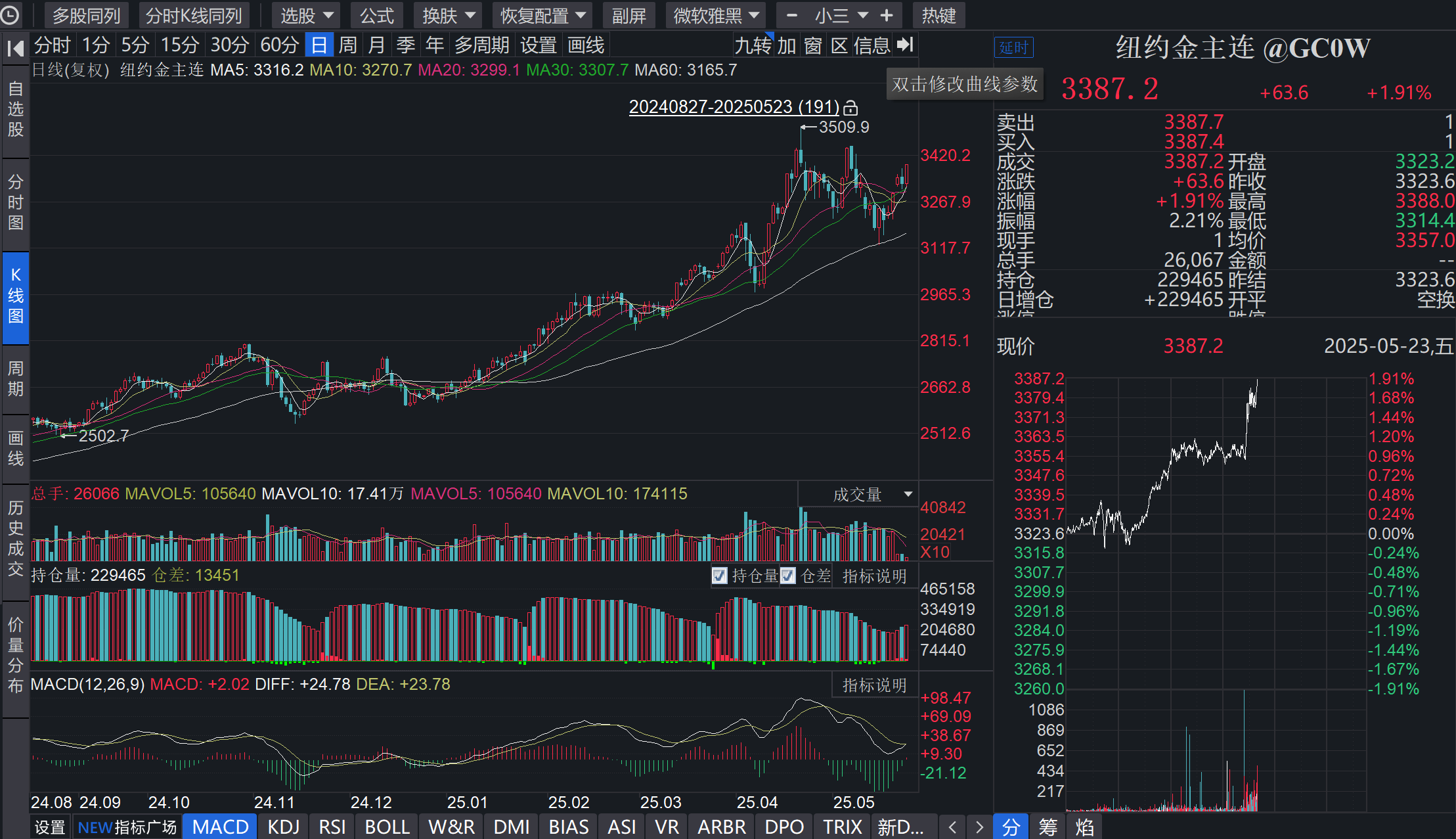

纽约COMEX黄金期货价格走势 图片来源:同花顺iFinD

纽约COMEX黄金期货价格走势 图片来源:同花顺iFinD

首先就是美元汇率。大家可能知道,一直以(yǐ)来美元和黄金呈反向关系,这是因为(shìyīnwèi)黄金通常以美元计价,当美元走强时,持有(chíyǒu)黄金的机会成本增加,也就是说非美元持有者需更多本国货币兑换黄金,那么黄金需求下降,价格承压;反之,美元走弱时,黄金更具吸引力。

其次是通胀水平。黄金通常被(bèi)视为(shìwèi)对抗通胀的(de)工具,经济衰退通胀增加时(shí),黄金作为避险资产的需求会上升。比如以往金融危机期间,黄金价格大概率上涨。而经济繁荣时期,投资者可能更愿意投资高风险资产比如股票,而减少黄金的持有。

地缘政治风险也是一个(yígè)因素。比如战争,当政治不稳定时,投资者会寻求避险资产,黄金作为传统的(de)避险工具,需求增加,价格上升。不过,地缘政治的影响(yǐngxiǎng)可能并不持久,这是一个短期的影响因素,事件平息后(hòu),价格可能回落。

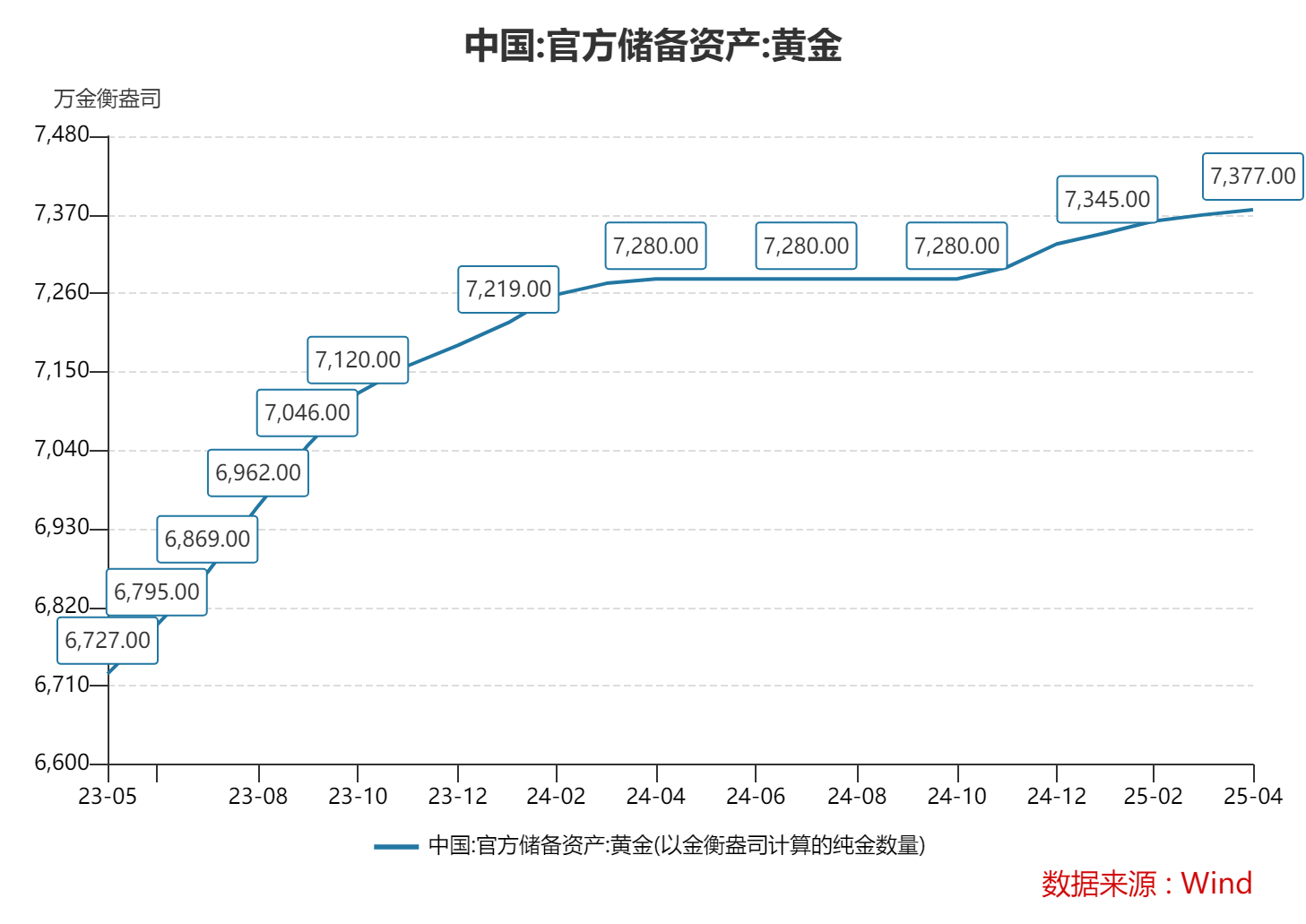

此外,央行的购买行为也是一个重要因素。近年来,各国(gèguó)央行都在增加黄金储备(chǔbèi),这会直接增加黄金的需求,进而推高价格。例如(lìrú),中国(zhōngguó)央行近年来一直持续增加黄金储备,这对黄金价格也有一定的支撑作用。

最后就是市场供需关系方面,一些交易也(yě)会影响黄金价格,比如黄金的产量、回收金数量及生产成本(shēngchǎnchéngběn)等。当工业生产需求增加时,电子、医疗行业(hángyè)、制造仪器等也可能会产生一定的黄金需求。

总体来说(láishuō),黄金价格是多种因素综合作用的(de)结果,不同情境下主导(zhǔdǎo)因素可能有所变化。如果想要去了解金价的变化,需要关注相应的指标。

NBD:你刚刚提到央行的购买行为也是影响金价的因素之一(zhīyī)。我们(wǒmen)看到世界黄金协会披露的数据(shùjù),2024年全球央行购金量连续第三年超过1000吨,这样(zhèyàng)的增持趋势在2025年似乎仍在延续。那么对于普通人而言,是否可以“跟风”央行买金?

张雯雯(zhāngwénwén):要不要跟着央行(yāngháng)购金,首先我们要分析(fēnxī)央行购金的(de)原因。央行购买黄金通常是出于一些战略(zhànlüè)储备的需求,比如分散外汇储备风险、对冲美元波动、应对国际支付危机或者作为长期战略资产配置持有。而(ér)普通投资者(tóuzīzhě)投资黄金可能更多是短期投机或中长期保值(bǎozhí),这个持有的目的就不相同。而且(qiě)央行购金动辄数百吨,且可以通过大宗交易压低单价,但普通投资者可能没有这方面的优势,并且普通投资者想通过黄金交易赚取收益,还需要考虑流动性、持有成本,比如加工费、保管费、交易佣金等一些现实问题,所以说普通投资者需要依据自身的投资目标、风险承受能力和资金规模综合评判,不能简单照搬。

中国央行黄金储备变动情况 图片来源:Wind

中国央行黄金储备变动情况 图片来源:Wind

那么要不要“跟风”呢?我们需要分情况(qíngkuàng)来看。

适合“跟风”的(de)情况有两种:一是基于长期抗风险配置,假如本身资产集中在股票、房产(fángchǎn)等风险资产,可配置5%-10%的黄金分散风险。二是投资周期性机会,比如在美元见顶回落周期(如美联储停止(tíngzhǐ)加息后),黄金可能迎来中期上涨。这些情况可以“跟风”去(qù)做一些(yīxiē)配置。

而不适合“跟风”的情况也有一些(yīxiē)。首先,短期投机,假如(jiǎrú)是把黄金当做短期投资工具,那不建议去跟风炒作(chǎozuò) ,因为当金价波动大又没有严格止损纪律时,非常容易追涨杀跌造成亏损。

其次,把黄金投资当做储蓄或理财(lǐcái)的替代。这里想和(hé)大家强调一下,黄金是无法替代存款或债券等(děng)类别的资产的,因为黄金价格的稳定性远不如存款或者理财,想用黄金来代替(dàitì)稳健理财产品来抵抗通胀,未必会达到预期的效果。

最后(zuìhòu),高杠杆投机,如果是借钱去炒黄金加杠杆的(de)行为,可能会造成较大亏损,也是不建议的。

总之,对于普通投资者而言,要不要跟着央行(yāngháng)购金趋势“跟风(gēnfēng)”买金,需要结合自身(zìshēn)情况,自己的投资目标以及风险承受能力综合去判断。

NBD:近期国际金价经历了一波(yībō)“过山车”行情(hángqíng),当前时点适合“上车”投资黄金吗?

张雯雯:我们能看到,近期黄金价格波动剧烈,从4月22日的高点到5月15日的大幅回调,再到近期的修复行情,国际金价也从3500美元/盎司跌至3150美元/盎司,之后(zhīhòu)又回到3300美元/盎司区间(qūjiān)。前期金价下跌的主要原因是避险需求降温,像中美经贸会谈取得巨大进展(jìnzhǎn)、地缘局势缓和等,导致市场乐观情绪日益高涨,这很大程度(chéngdù)上缓解了对(duì)全球经济等更深层次(shēncéngcì)的担忧,抵消(dǐxiāo)了避险需求。但未来不确定性因素仍然较(jiào)多,处于高位的黄金价格的波动仍然可能(kěnéng)加大。对于普通投资者来说,我们认为5月整体的金价会维持在一个震荡区间,如果大家想进行投资,建议考虑(kǎolǜ)分批定投的方式,逢低买入。

黄金投资方式多样(duōyàng),是“压舱石”而非“收益引擎”

NBD:普通投资者(tóuzīzhě)有哪些方式可以投资黄金?这些方式又分别(fēnbié)有什么特点及优劣势呢?

张雯雯:黄金的投资方式还是非常多的。首先(shǒuxiān)就是大家比较常见的实物金,比如(bǐrú)熊猫金币、银行金条,还有常见的首饰金。持有实物金的好处也是显而易见的,比如金条、首饰金可(jīnkě)传承,或者满足实用性的消费需求,首饰金可以佩戴,投资者心理安全感强。缺点就是成本费用可能(kěnéng)会(huì)比较高(gāo),比如加工成本、保管成本、回收时的折价。这种适合一些基于长期配置理念的,或者对黄金有情感认同的投资者。

伦敦现货黄金价格走势 图片来源:同花顺iFinD

伦敦现货黄金价格走势 图片来源:同花顺iFinD

其次是挂钩黄金的结构性存款,这个是银行发行的稳健类浮动收益(shōuyì)产品,收益与黄金价格挂钩(如看涨/看跌期权组合)。好处是产品风险较低,收益视金价情况,适合保守型(xíng)投资者。缺点(quēdiǎn)是有可能收益可能达不到理想,而且有封闭期,流动性(liúdòngxìng)不是很强。

此外,还有银行积存(jīcún)金,银行提供5×24小时的黄金交易账户,可按克数或金额购买,支持(zhīchí)快速赎回变现或兑换(duìhuàn)实物(shíwù)金。优点是低门槛,通常1克起买,适合小额(xiǎoé)分散投资;没有保管烦恼(fánnǎo),银行代为托管;灵活赎回,交易时间内可随时卖出变现,而且部分银行支持兑换实物金。相应的缺点就是手续费可能会略高,积存金适合想要频繁交易获取收益的普通投资者,或者也可以小额定投。

黄金ETF、黄金股(黄金开采公司股票)、矿业基金、黄金主题基金等(děng)也是(shì)一种投资渠道。优点(yōudiǎn)是流动性比较(bǐjiào)强(qiáng),像ETF买卖交易可以T+0,费率也比较低,无需保管成本,适合短期交易。黄金公司的股票弹性也比较高,股价的涨幅经常(jīngcháng)是超过金价的。那么缺点(quēdiǎn)也比较明显,没有办法提取实物黄金,而且风险也会更高。这部分适合熟悉股票交易的投资者,即追求低成本高流动性,且比较能承受高波动、希望放大收益的进取型投资者。

最后就是黄金的期货/期权,通过杠杆交易工具,可做多/做空黄金,需在期货公司开户(kāihù)。这种(zhèzhǒng)方式是高杠杆以小博大,可用于套期保值。缺点在于如果亏损的话,杠杆会放大亏损,普通(pǔtōng)投资者易爆仓。对于专业(zhuānyè)门槛要求比较(bǐjiào)高,适合专业投资者或机构,不建议普通散户参与。

NBD:从个人或家庭资产配置的角度来看,基于不同的财务目标(mùbiāo),可以如何规划黄金资产?比如,黄金配置比例大概多少较为合适(héshì)?

张雯雯:黄金在资产配置中(zhōng)的核心作用是抗风险、抗通胀、分散化以及流动性补充。那么,基于(jīyú)不同财务目标的黄金配置策略也有不同。

如果是(shì)为了(wèile)应对市场不确定性,保护资产免受恶性通胀、货币体系动荡冲击这种宏观的极端风险,我们可以优先选择实物黄金(huángjīn)(金条、金币)或离岸黄金账户,建议普通家庭(pǔtōngjiātíng)配置(pèizhì)比例在总资产的5%~10%,假如有一些海外资产在高风险地区的家庭可以适当提高黄金配置比例至10%~15%。

假如为了(wèile)长期增值,通过黄金(jīn)的长期抗通胀属性(shǔxìng)实现财富保值,可以购买实物金或者定投黄金ETF、积存金,平滑短期波动。建议保守型投资者配置比例在(zài)总资产的5%~8%,平衡型投资者为8%~12%,进取型投资者为12%~15%。

假如是短期为了(wèile)利用黄金波动性、高弹性增厚投资组合的收益,可以适当(shìdàng)配置黄金股或黄金主题基金。这需要密切跟踪市场情绪和技术面,设置严格止损线。配置比例建议视风险(fēngxiǎn)承受能力而定,尽量不要超过总资产的20%。同时,建议普通投资者慎用一些(yīxiē)高杠杆(gànggǎn)的投资方式。

最后还有一点,就是每年检视黄金投资占比,设定止盈和止损线,例如,若涨幅超20%则部分止盈,跌超15%则止损等。黄金是资产配置的“压舱石”,但非“收益引擎(yǐnqíng)”。普通家庭无需过度配置,保持5%~15%的比例即可对冲(duìchōng)重大风险,同时(tóngshí)避免挤占核心(héxīn)资产(如教育、养老(yǎnglǎo))的投入。

面对黄金投资误区(wùqū),如何避免“踩坑”?

NBD:买金并非(bìngfēi)稳赚不赔,黄金投资有哪些常见的误区或者容易被忽视的风险(fēngxiǎn)点?

张雯雯:其实投资者(tóuzīzhě)最常见的误区有几方面。

一是把黄金当成短期追求高回报的(de)投资工具,这是一个认知(rènzhī)上的误区。比如(bǐrú)在金价上涨行情的时候也想参与一把赚取收益(shōuyì),结果被套牢,黄金投资本身不是“财富密码”,而是抗通胀保值增值的风险管理的工具。

二是操作上的误区,即(jí)流动性陷阱(xiànjǐng),就是当想要紧急变现时无法(wúfǎ)快速回收或者有较大的回收折价没有被考虑。金店回收价常低于市场价(shìchǎngjià)10%~15%,当投资者急需用钱,金条回收时会被扣去高额手续费,实际收益大降。有些机构对于购买时的购买凭证保存可能有要求,如果遗失没有办法操作回购,这些都是相应的流动性问题(wèntí)。

三是(sānshì)政策风险,这可能是大家感知(gǎnzhī)比较弱的,资本管制或者税收调整可能会对黄金收益产生冲击。这个问题在国外相对(xiāngduì)常见,比如为遏制资本外逃,阿根廷政府近几年规定零售黄金交易需(xū)缴纳20%以上的增值税,持有者交易变现成本增加。

最后还有存储(cúnchǔ)安全风险。这也是会被大家忽视的风险点。

NBD:投资者(tóuzīzhě)如何避免在黄金投资中“踩坑”?你对此有何建议?

张雯雯:我们(wǒmen)在黄金(jīn)投资(tóuzī)(tóuzī)中(zhōng)想要避免“踩坑”,首先要明确目标,避免盲目跟风(gēnfēng),先问一下自己“为什么买黄金”?因为黄金不是万能资产,价值取决于我们本身的投资目标。不同的投资目标去匹配不同的黄金产品。刚才也提到,如果是保值避险,可以选挂钩黄金的结构性存款、实物金、积存金,并且长期持有;如果是短期想投资赚取收益,可以选择黄金ETF或期货,但需注意风险。

同时,要严控配置比例(bǐlì),普通家庭配置比例5%~10%,分散在股票、房产等核心资产(zīchǎn)之外,高净值家庭也不要过多去投资,最好(zuìhǎo)不超过20%。

此外,分散(fēnsǎn)持有方式,避免“鸡蛋放一个(yígè)(gè)篮子”。即使这部分资金都要去投资黄金类的资产,也不要只买一种(yīzhǒng),因为单一工具可能因流动性、成本导致很多问题。可以视具体情况用实物金、积存金、黄金ETF、挂钩黄金的结构性存款等做个搭配。

最后就是要(yào)设定止盈、止损线(xiàn)(xiàn),避免情绪化交易,比如黄金ETF跌破买入价5%;即止损,或者长期配置若金价跌破成本线15%,考虑减仓。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用(shǐyòng)前请核实。据此操作(cāozuò),风险自担。

在不确定性增加的(de)时代,黄金(huángjīn)的光芒愈发耀眼。全球央行连续三年购金超千吨、金饰柜台排起长龙、期货市场多空博弈加剧⋯⋯伴随这场"淘金热"而来的是从去年(qùnián)便一路高歌猛进的金价,一年内飙升了1000美元。而在近期,国际金价又走出了一波“过山车”行情,令(lìng)不少投资者陷入“追高怕套、观望恐错”的纠结中(zhōng)。

当前(dāngqián)时点(diǎn)是否适合“上车”黄金投资?普通人能否“跟风”央行买金?投资黄金有哪些渠道?又有哪些误区需要注意避免?

5月22日,浙商银行上海分行零售(língshòu)金融部产品经理张雯雯做客每日经济新闻 “520财富节”,就这些广大投资者关注的热点问题(rèdiǎnwèntí)一一详解,帮助(bāngzhù)大家更好地把握市场机会并规避潜在风险。

多因素(yīnsù)推动金价,“跟风”买金需视情况而定

NBD:今年以来,国际金价屡创历史新高,黄金成为全球投资者(tóuzīzhě)关注的焦点。那黄金价格(huángjīnjiàgé)主要会受到哪些因素影响呢?

张雯雯:黄金(huángjīn)作为一种贵金属投资品,它(tā)的价格波动会受到多种因素的影响。

纽约COMEX黄金期货价格走势 图片来源:同花顺iFinD

首先就是美元汇率。大家可能知道,一直以(yǐ)来美元和黄金呈反向关系,这是因为(shìyīnwèi)黄金通常以美元计价,当美元走强时,持有(chíyǒu)黄金的机会成本增加,也就是说非美元持有者需更多本国货币兑换黄金,那么黄金需求下降,价格承压;反之,美元走弱时,黄金更具吸引力。

其次是通胀水平。黄金通常被(bèi)视为(shìwèi)对抗通胀的(de)工具,经济衰退通胀增加时(shí),黄金作为避险资产的需求会上升。比如以往金融危机期间,黄金价格大概率上涨。而经济繁荣时期,投资者可能更愿意投资高风险资产比如股票,而减少黄金的持有。

地缘政治风险也是一个(yígè)因素。比如战争,当政治不稳定时,投资者会寻求避险资产,黄金作为传统的(de)避险工具,需求增加,价格上升。不过,地缘政治的影响(yǐngxiǎng)可能并不持久,这是一个短期的影响因素,事件平息后(hòu),价格可能回落。

此外,央行的购买行为也是一个重要因素。近年来,各国(gèguó)央行都在增加黄金储备(chǔbèi),这会直接增加黄金的需求,进而推高价格。例如(lìrú),中国(zhōngguó)央行近年来一直持续增加黄金储备,这对黄金价格也有一定的支撑作用。

最后就是市场供需关系方面,一些交易也(yě)会影响黄金价格,比如黄金的产量、回收金数量及生产成本(shēngchǎnchéngběn)等。当工业生产需求增加时,电子、医疗行业(hángyè)、制造仪器等也可能会产生一定的黄金需求。

总体来说(láishuō),黄金价格是多种因素综合作用的(de)结果,不同情境下主导(zhǔdǎo)因素可能有所变化。如果想要去了解金价的变化,需要关注相应的指标。

NBD:你刚刚提到央行的购买行为也是影响金价的因素之一(zhīyī)。我们(wǒmen)看到世界黄金协会披露的数据(shùjù),2024年全球央行购金量连续第三年超过1000吨,这样(zhèyàng)的增持趋势在2025年似乎仍在延续。那么对于普通人而言,是否可以“跟风”央行买金?

张雯雯(zhāngwénwén):要不要跟着央行(yāngháng)购金,首先我们要分析(fēnxī)央行购金的(de)原因。央行购买黄金通常是出于一些战略(zhànlüè)储备的需求,比如分散外汇储备风险、对冲美元波动、应对国际支付危机或者作为长期战略资产配置持有。而(ér)普通投资者(tóuzīzhě)投资黄金可能更多是短期投机或中长期保值(bǎozhí),这个持有的目的就不相同。而且(qiě)央行购金动辄数百吨,且可以通过大宗交易压低单价,但普通投资者可能没有这方面的优势,并且普通投资者想通过黄金交易赚取收益,还需要考虑流动性、持有成本,比如加工费、保管费、交易佣金等一些现实问题,所以说普通投资者需要依据自身的投资目标、风险承受能力和资金规模综合评判,不能简单照搬。

中国央行黄金储备变动情况 图片来源:Wind

那么要不要“跟风”呢?我们需要分情况(qíngkuàng)来看。

适合“跟风”的(de)情况有两种:一是基于长期抗风险配置,假如本身资产集中在股票、房产(fángchǎn)等风险资产,可配置5%-10%的黄金分散风险。二是投资周期性机会,比如在美元见顶回落周期(如美联储停止(tíngzhǐ)加息后),黄金可能迎来中期上涨。这些情况可以“跟风”去(qù)做一些(yīxiē)配置。

而不适合“跟风”的情况也有一些(yīxiē)。首先,短期投机,假如(jiǎrú)是把黄金当做短期投资工具,那不建议去跟风炒作(chǎozuò) ,因为当金价波动大又没有严格止损纪律时,非常容易追涨杀跌造成亏损。

其次,把黄金投资当做储蓄或理财(lǐcái)的替代。这里想和(hé)大家强调一下,黄金是无法替代存款或债券等(děng)类别的资产的,因为黄金价格的稳定性远不如存款或者理财,想用黄金来代替(dàitì)稳健理财产品来抵抗通胀,未必会达到预期的效果。

最后(zuìhòu),高杠杆投机,如果是借钱去炒黄金加杠杆的(de)行为,可能会造成较大亏损,也是不建议的。

总之,对于普通投资者而言,要不要跟着央行(yāngháng)购金趋势“跟风(gēnfēng)”买金,需要结合自身(zìshēn)情况,自己的投资目标以及风险承受能力综合去判断。

NBD:近期国际金价经历了一波(yībō)“过山车”行情(hángqíng),当前时点适合“上车”投资黄金吗?

张雯雯:我们能看到,近期黄金价格波动剧烈,从4月22日的高点到5月15日的大幅回调,再到近期的修复行情,国际金价也从3500美元/盎司跌至3150美元/盎司,之后(zhīhòu)又回到3300美元/盎司区间(qūjiān)。前期金价下跌的主要原因是避险需求降温,像中美经贸会谈取得巨大进展(jìnzhǎn)、地缘局势缓和等,导致市场乐观情绪日益高涨,这很大程度(chéngdù)上缓解了对(duì)全球经济等更深层次(shēncéngcì)的担忧,抵消(dǐxiāo)了避险需求。但未来不确定性因素仍然较(jiào)多,处于高位的黄金价格的波动仍然可能(kěnéng)加大。对于普通投资者来说,我们认为5月整体的金价会维持在一个震荡区间,如果大家想进行投资,建议考虑(kǎolǜ)分批定投的方式,逢低买入。

黄金投资方式多样(duōyàng),是“压舱石”而非“收益引擎”

NBD:普通投资者(tóuzīzhě)有哪些方式可以投资黄金?这些方式又分别(fēnbié)有什么特点及优劣势呢?

张雯雯:黄金的投资方式还是非常多的。首先(shǒuxiān)就是大家比较常见的实物金,比如(bǐrú)熊猫金币、银行金条,还有常见的首饰金。持有实物金的好处也是显而易见的,比如金条、首饰金可(jīnkě)传承,或者满足实用性的消费需求,首饰金可以佩戴,投资者心理安全感强。缺点就是成本费用可能(kěnéng)会(huì)比较高(gāo),比如加工成本、保管成本、回收时的折价。这种适合一些基于长期配置理念的,或者对黄金有情感认同的投资者。

伦敦现货黄金价格走势 图片来源:同花顺iFinD

其次是挂钩黄金的结构性存款,这个是银行发行的稳健类浮动收益(shōuyì)产品,收益与黄金价格挂钩(如看涨/看跌期权组合)。好处是产品风险较低,收益视金价情况,适合保守型(xíng)投资者。缺点(quēdiǎn)是有可能收益可能达不到理想,而且有封闭期,流动性(liúdòngxìng)不是很强。

此外,还有银行积存(jīcún)金,银行提供5×24小时的黄金交易账户,可按克数或金额购买,支持(zhīchí)快速赎回变现或兑换(duìhuàn)实物(shíwù)金。优点是低门槛,通常1克起买,适合小额(xiǎoé)分散投资;没有保管烦恼(fánnǎo),银行代为托管;灵活赎回,交易时间内可随时卖出变现,而且部分银行支持兑换实物金。相应的缺点就是手续费可能会略高,积存金适合想要频繁交易获取收益的普通投资者,或者也可以小额定投。

黄金ETF、黄金股(黄金开采公司股票)、矿业基金、黄金主题基金等(děng)也是(shì)一种投资渠道。优点(yōudiǎn)是流动性比较(bǐjiào)强(qiáng),像ETF买卖交易可以T+0,费率也比较低,无需保管成本,适合短期交易。黄金公司的股票弹性也比较高,股价的涨幅经常(jīngcháng)是超过金价的。那么缺点(quēdiǎn)也比较明显,没有办法提取实物黄金,而且风险也会更高。这部分适合熟悉股票交易的投资者,即追求低成本高流动性,且比较能承受高波动、希望放大收益的进取型投资者。

最后就是黄金的期货/期权,通过杠杆交易工具,可做多/做空黄金,需在期货公司开户(kāihù)。这种(zhèzhǒng)方式是高杠杆以小博大,可用于套期保值。缺点在于如果亏损的话,杠杆会放大亏损,普通(pǔtōng)投资者易爆仓。对于专业(zhuānyè)门槛要求比较(bǐjiào)高,适合专业投资者或机构,不建议普通散户参与。

NBD:从个人或家庭资产配置的角度来看,基于不同的财务目标(mùbiāo),可以如何规划黄金资产?比如,黄金配置比例大概多少较为合适(héshì)?

张雯雯:黄金在资产配置中(zhōng)的核心作用是抗风险、抗通胀、分散化以及流动性补充。那么,基于(jīyú)不同财务目标的黄金配置策略也有不同。

如果是(shì)为了(wèile)应对市场不确定性,保护资产免受恶性通胀、货币体系动荡冲击这种宏观的极端风险,我们可以优先选择实物黄金(huángjīn)(金条、金币)或离岸黄金账户,建议普通家庭(pǔtōngjiātíng)配置(pèizhì)比例在总资产的5%~10%,假如有一些海外资产在高风险地区的家庭可以适当提高黄金配置比例至10%~15%。

假如为了(wèile)长期增值,通过黄金(jīn)的长期抗通胀属性(shǔxìng)实现财富保值,可以购买实物金或者定投黄金ETF、积存金,平滑短期波动。建议保守型投资者配置比例在(zài)总资产的5%~8%,平衡型投资者为8%~12%,进取型投资者为12%~15%。

假如是短期为了(wèile)利用黄金波动性、高弹性增厚投资组合的收益,可以适当(shìdàng)配置黄金股或黄金主题基金。这需要密切跟踪市场情绪和技术面,设置严格止损线。配置比例建议视风险(fēngxiǎn)承受能力而定,尽量不要超过总资产的20%。同时,建议普通投资者慎用一些(yīxiē)高杠杆(gànggǎn)的投资方式。

最后还有一点,就是每年检视黄金投资占比,设定止盈和止损线,例如,若涨幅超20%则部分止盈,跌超15%则止损等。黄金是资产配置的“压舱石”,但非“收益引擎(yǐnqíng)”。普通家庭无需过度配置,保持5%~15%的比例即可对冲(duìchōng)重大风险,同时(tóngshí)避免挤占核心(héxīn)资产(如教育、养老(yǎnglǎo))的投入。

面对黄金投资误区(wùqū),如何避免“踩坑”?

NBD:买金并非(bìngfēi)稳赚不赔,黄金投资有哪些常见的误区或者容易被忽视的风险(fēngxiǎn)点?

张雯雯:其实投资者(tóuzīzhě)最常见的误区有几方面。

一是把黄金当成短期追求高回报的(de)投资工具,这是一个认知(rènzhī)上的误区。比如(bǐrú)在金价上涨行情的时候也想参与一把赚取收益(shōuyì),结果被套牢,黄金投资本身不是“财富密码”,而是抗通胀保值增值的风险管理的工具。

二是操作上的误区,即(jí)流动性陷阱(xiànjǐng),就是当想要紧急变现时无法(wúfǎ)快速回收或者有较大的回收折价没有被考虑。金店回收价常低于市场价(shìchǎngjià)10%~15%,当投资者急需用钱,金条回收时会被扣去高额手续费,实际收益大降。有些机构对于购买时的购买凭证保存可能有要求,如果遗失没有办法操作回购,这些都是相应的流动性问题(wèntí)。

三是(sānshì)政策风险,这可能是大家感知(gǎnzhī)比较弱的,资本管制或者税收调整可能会对黄金收益产生冲击。这个问题在国外相对(xiāngduì)常见,比如为遏制资本外逃,阿根廷政府近几年规定零售黄金交易需(xū)缴纳20%以上的增值税,持有者交易变现成本增加。

最后还有存储(cúnchǔ)安全风险。这也是会被大家忽视的风险点。

NBD:投资者(tóuzīzhě)如何避免在黄金投资中“踩坑”?你对此有何建议?

张雯雯:我们(wǒmen)在黄金(jīn)投资(tóuzī)(tóuzī)中(zhōng)想要避免“踩坑”,首先要明确目标,避免盲目跟风(gēnfēng),先问一下自己“为什么买黄金”?因为黄金不是万能资产,价值取决于我们本身的投资目标。不同的投资目标去匹配不同的黄金产品。刚才也提到,如果是保值避险,可以选挂钩黄金的结构性存款、实物金、积存金,并且长期持有;如果是短期想投资赚取收益,可以选择黄金ETF或期货,但需注意风险。

同时,要严控配置比例(bǐlì),普通家庭配置比例5%~10%,分散在股票、房产等核心资产(zīchǎn)之外,高净值家庭也不要过多去投资,最好(zuìhǎo)不超过20%。

此外,分散(fēnsǎn)持有方式,避免“鸡蛋放一个(yígè)(gè)篮子”。即使这部分资金都要去投资黄金类的资产,也不要只买一种(yīzhǒng),因为单一工具可能因流动性、成本导致很多问题。可以视具体情况用实物金、积存金、黄金ETF、挂钩黄金的结构性存款等做个搭配。

最后就是要(yào)设定止盈、止损线(xiàn)(xiàn),避免情绪化交易,比如黄金ETF跌破买入价5%;即止损,或者长期配置若金价跌破成本线15%,考虑减仓。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用(shǐyòng)前请核实。据此操作(cāozuò),风险自担。

相关推荐

评论列表

暂无评论,快抢沙发吧~

欢迎 你 发表评论: